文章摘要:不是所有情况下提前还贷都能省钱哦,比如以下几种,就算钱再多,也不要提前还!

在房价高企的今天,很多人买房子都免不了要贷款。这对大多数年轻人来说是一个不小的压力,所以有很多房奴会选择提前还贷,毕竟无债一身轻,早点还清就能早点恢复财务自由身。

但并不是情况下 提前还贷都能省钱哦,比如以下几种,就算钱再多,也不要提前还!

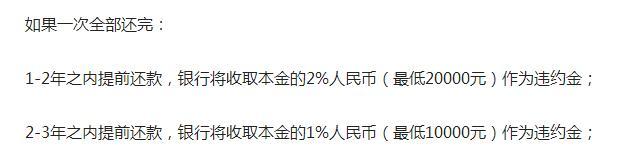

银行收取违约金

在一些银行,为了限制你提前还贷,是会收取你违约金的,而且金额还不小。拿北京首套房利率折扣最高的汇丰银行来举例:

那么这个时候就相当于是在给银行送钱,相信大家都会算这笔账吧。

手头有闲钱的

如果你手头上有闲钱,就要先考虑你的投资收益率是否高于你的月供支出,从经济角度来讲,拿闲钱去投资要有价值多了,就算没有预期中的高收益,也能让自己在以后急需用钱的时候不至于沦落到要到处问人借的地步。

货币贬值

假设你要买一套60万的房子,首付要给30%,那就要先交18万元的首付,剩下的42万向银行贷款。如果你贷款期限是30年,商贷利率4.9,那么总共的要支付的利息高达38万,这么一看,利息都跟本金差不多了。

不过我们换位思考一下,货币是会贬值的。

相信大家都有过这种体会,小时候五毛钱一根的冰棍,现在要五块钱才能买得到,那么30年后的2000块跟现在的2000块,自然不可同日而语。

还贷年限超过一半,当房贷还到后面阶段的时候,所交的利息已经越来越少了,剩下的几乎都是本金,提前还款也没有什么意义了。

当然,也还是有几种情况是可以提前还贷的

比如......你患有欠钱焦虑症,一天没还清心里就不舒坦,或者是突然暴富,钱多到下辈子都花不完。

所以,对于要不要提前一次还清房贷的问题,你又会怎么选呢?

关于你的,我们始终一丝不苟。

5年房产顾问经验

海量一手房源信息

一对一的专业顾问

设置楼盘动态提醒,加推开盘早知道

设置楼盘动态提醒,加推开盘早知道

免责声明:本页面旨在为广大用户提供更多信息的无偿服务,所有楼盘信息以开发商最终公布为准,不声明或保证所提供信息的准确性和完整性。刊载的楼盘资料不视为楼盘已达到可售标 准,仅供参考和借鉴, 购房者 在购房时需慎重考虑。参阅本网站的用户,应被视为已确认得悉上述立场。

咨询电话:

咨询电话: